สิทธิและหน้าที่ของสมาชิก

หน้าที่ทั่วไป

นอกเหนือจากคณะกรรมการกองทุนจะทำหน้าที่บริหารงานของกองทุนสำรองเลี้ยงชีพแล้ว สมาชิกกองทุนสำรองเลี้ยงชีพก็มีหน้าที่ต้องรักษาสิทธิและผลประโยชน์ของตัวเองด้วยเช่นกัน รวมทั้งต้องติดตามผลการดำเนินงานของกองทุนอย่างต่อเนื่องด้วย โดยสิทธิและหน้าที่ที่สมาชิกพึงปฏิบัติมีดังนี้

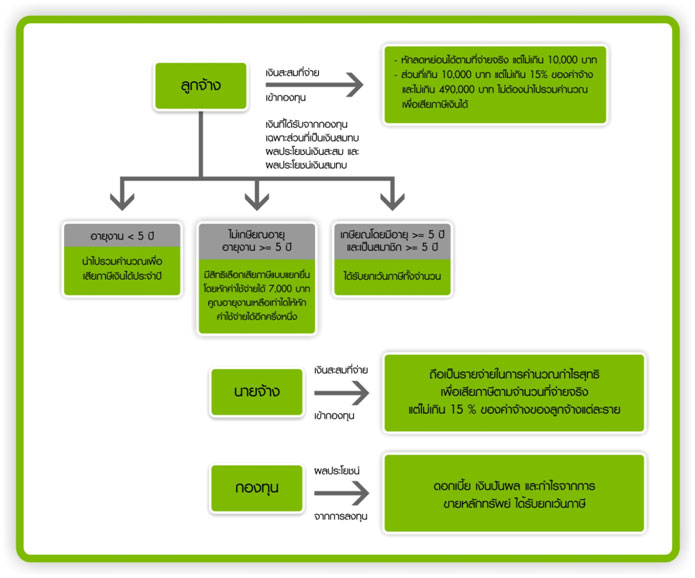

ทุกเดือน นายจ้างจะหักเงินจากเงินเดือนของสมาชิกเพื่อส่งเข้ากองทุน ทั้งนี้การหักเงินสะสมของสมาชิกเข้ากองทุนให้เป็นไปตามอัตราที่กำหนดในข้อบังคับกองทุน ซึ่งต้องไม่ต่ำกว่าร้อยละ 2 และไม่เกินร้อยละ 15 ของเงินเดือน ดังนั้นสมาชิกมีหน้าที่ตรวจสอบการนำเงินเข้ากองทุนสำรองเลี้ยงชีพว่าถูกต้องหรือไม่ โดยดูจากใบรับรองการจ่ายเงินเดือน ซึ่งควรเก็บไว้เพื่อตรวจสอบกับรายงานรอบ 6 เดือนด้วย หากพบว่าไม่ถูกต้องรีบแจ้งคณะกรรมการกองทุน

ทุก 6 เดือน บริษัทจัดการจะส่งรายงานรอบ 6 เดือน ที่แสดงยอดเงินสะสมและเงินสมทบให้สมาชิกภายในเดือนมกราคมและกรกฎาคมของทุกปี ซึ่งสมาชิกควรดูข้อมูลดังต่อไปนี้

- เงินสะสม : ดูว่ายอดเงินรวม 6 เดือน ตรงกับยอดเงินที่เข้ากองทุนในแต่ละเดือนหรือไม่

- เงินสมทบ : ดูว่ามียอดเงินตามที่กำหนดในข้อบังคับกองทุนหรือไม่

- จำนวนหน่วย : ดูว่าเพิ่มขึ้นตราบเท่าที่มีการจ่ายเงินเข้ากองทุนเพิ่มขึ้น

- มูลค่าต่อหน่วย : หากมูลค่าเพิ่มขึ้น แสดงว่าผลประกอบการของกองทุนดีขึ้น แต่หากมูลค่าลดลง แสดงว่าผลประกอบการของกองทุนลดลง

ในทุกๆ ปี

- สมาชิกควรเข้าร่วมประชุมสามัญประจำปี เพื่อรับฟังผลการดำเนินงานของกองทุน รวมทั้งทิศทางการดำเนินงานในปีต่อไป โดยเฉพาะในเรื่องผลการดำเนินงานของกองทุน ซึ่งในการประชุมสมาชิกสามารถซักถามข้อสงสัยได้

- สมาชิกควรใช้สิทธิเลือกตั้งกรรมการกองทุนฝ่ายลูกจ้าง เนื่องจากกรรมการกองทุนจะเป็นตัวแทนสมาชิกในการทำหน้าที่รักษาผลประโยชน์ที่ดีที่สุดของกองทุนและสมาชิก ทั้งนี้ความถี่ในการจัดการเลือกตั้งกรรมการกองทุนขึ้นอยู่กับวาระของกรรมการกองทุนด้วย เช่น ทุกปี หรือทุก 2 ปี เป็นต้น

ในการรักษาผลประโยชน์ยังมีข้อมูลสำคัญที่สมาชิกควรทราบหรือสอบถามเพิ่มเติมด้วย เช่น

- ใครเป็นกรรมการกองทุนในที่ทำงานของคุณ เบอร์โทรศัพท์ที่ติดต่อได้

- ใครเป็นผู้จัดการกองทุน (บริษัทจัดการ) ของกองทุนสำรองเลี้ยงชีพ

- นโยบายการลงทุนของกองทุนเป็นอย่างไร ปัจจุบันกองทุนลงทุนในอะไรบ้าง

- มีความเสี่ยงอะไรที่เกี่ยวข้องกับการลงทุนของกองทุนบ้าง

เมื่อสิ้นสมาชิกภาพ

การสิ้นสมาชิกภาพอาจเกิดจากการเกษียณอายุ ออกจากงาน โอนย้ายกองทุน หรือสมาชิกเสียชีวิต สมาชิกควรศึกษาวิธีการขอรับเงินกองทุนสำรองเลี้ยงชีพจากคณะกรรมการกองทุน เนื่องจากแต่ละกองทุนอาจมีวิธีการที่แตกต่างกัน ซึ่งโดยส่วนใหญ่บริษัทจัดการจะจ่ายเป็นเช็คให้แก่สมาชิก ทั้งนี้มีขั้นตอนต่าง ๆ ดังต่อไปนี้

- กรณีสมาชิกเกษียณอายุ/ออกจากงาน

สมาชิกติดต่อคณะกรรมการกองทุนเพื่อให้แจ้งการสิ้นสมาชิกภาพของสมาชิกพร้อมส่งเอกสารที่เกี่ยวข้องให้บริษัทจัดการทราบ หลังจากนั้นบริษัทจัดการจะดำเนินการส่งเงินให้สมาชิกโดยตรงหรือผ่านคณะกรรมการกองทุน

สมาชิกติดต่อคณะกรรมการกองทุนเพื่อแจ้งการโอนย้ายกองทุนไปยังกองทุนอื่น เมื่อคณะกรรมการกองทุนแจ้งให้บริษัทจัดการทราบพร้อมเอกสารที่เกี่ยวข้องแล้ว บริษัทจัดการอาจดำเนินการส่งเงินคืนให้สมาชิก เพื่อให้สมาชิกนำไปมอบให้แก่บริษัทจัดการรายใหม่ หรือบริษัทจัดการอาจดำเนินการส่งเงินต่อให้แก่บริษัทจัดการรายใหม่โดยตรงก็ได้

ผู้รับประโยชน์ที่สมาชิกได้ระบุชื่อไว้ต้องติดต่อคณะกรรมการกองทุนเพื่อ แจ้งบริษัทจัดการทราบพร้อมเอกสารที่เกี่ยวข้อง หลังจากนั้น บริษัทจัดการจะดำเนินการออกเช็คในนามผู้รับผลประโยชน์ตามที่สมาชิกได้ระบุไว้ในใบสมัคร ส่วนกรณีที่ไม่ได้มีการระบุชื่อผู้รับประโยชน์ไว้ บริษัทจัดการจะจ่ายให้บุตร สามีหรือภริยา และบิดามารดา ตามลำดับ ซึ่งเป็นไปตามที่กฎหมายกำหนด

ระยะเวลาที่จะได้รับเงิน

สมาชิก จะได้รับเงินภายใน 30 วันนับแต่วันที่สิ้นสมาชิกภาพ ตามวิธีการรับเงินที่ระบุไว้ ดังนั้น หากพ้นระยะเวลาดังกล่าวแล้วยังไม่ได้รับเงิน สมาชิกควรทวงถามไปยังคณะกรรมการกองทุนหรือบริษัทจัดการ ทั้งนี้ หากมีเจ้าหนี้ขอรับเงินแทนสมาชิกหรือมีบุคคลใดขอยึดหรือหน่วงเหนี่ยวเช็คไว้จะไม่สามารถกระทำได้ เนื่องจากกฎหมายกำหนดว่า เงินที่ได้รับจากกองทุนสำรองเลี้ยงชีพไม่อาจโอนกันได้และไม่อยู่ในความรับผิดแห่งการบังคับคดี

การตรวจสอบจำนวนเงินที่ได้รับ

สมาชิกจะได้รับเงิน 2 ส่วน คือ

- เงินสะสมและผลประโยชน์ของเงินสะสม : สมาชิกต้องได้รับทั้งจำนวน

- เงินสมทบและผลประโยชน์ของเงินสมทบ : สมาชิกจะได้รับตามอัตราที่กำหนดไว้ในข้อบังคับกองทุน หากสมาชิกทำงานต่ำกว่าระยะเวลาที่กำหนดไว้ในข้อบังคับหรือไม่เป็นไปตามเงื่อนไขที่กำหนดไว้อาจไม่ได้รับเงินส่วนนี้ ทั้งนี้สมาชิกขอดูข้อบังคับกองทุนได้ที่คณะกรรมการกองทุน

การคงเงินไว้ในกองทุน/การโอนย้ายกองทุน

กรณีขอคงเงินไว้ในกองทุน กฎหมายกำหนดไว้ว่า เมื่อลูกจ้างรายใดสิ้นสมาชิกภาพเพราะออกจากงานไม่ว่าด้วยเหตุใด ลูกจ้างรายนั้นมีสิทธิคงเงินทั้งหมดที่มีสิทธิได้รับไว้ในกองทุนและคงการเป็นสมาชิกต่อไป โดยลูกจ้างและนายจ้างไม่ต้องจ่ายเงินสะสมและเงินสมทบเข้ากองทุน ทั้งนี้ ตามระยะเวลาที่กำหนดในข้อบังคับกองทุน โดยระยะเวลาที่กำหนดไว้ในข้อบังคับดังกล่าวต้องไม่น้อยกว่า 90 วันนับแต่วันที่ออกจากงาน

กรณีที่สมาชิกแจ้งความจำนงขอโอนย้ายไปยังกองทุนอื่น สมาชิกอาจขอรับเงินได้ 2 วิธี คือ บริษัทจัดการเดิมส่งมอบเช็คให้แก่คณะกรรมการกองทุนเพื่อส่งต่อให้สมาชิกนำไป มอบให้แก่บริษัทจัดการใหม่ หรือบริษัทจัดการเดิมส่งเช็คให้แก่บริษัทจัดการใหม่โดยตรง

ข้อพึงระวัง

หาก สมาชิกลาออกจากกองทุนโดยที่ยังไม่เกษียณอายุ สมาชิกอาจจะเสียผลประโยชน์จากเงินสมทบที่จะได้รับไม่เต็มจำนวน อีกทั้งเงินที่ได้รับจากกองทุนในส่วนของเงินสมทบและผลประโยชน์ของเงินสะสม /เงินสมทบ จะต้องถูกหักภาษีด้วย